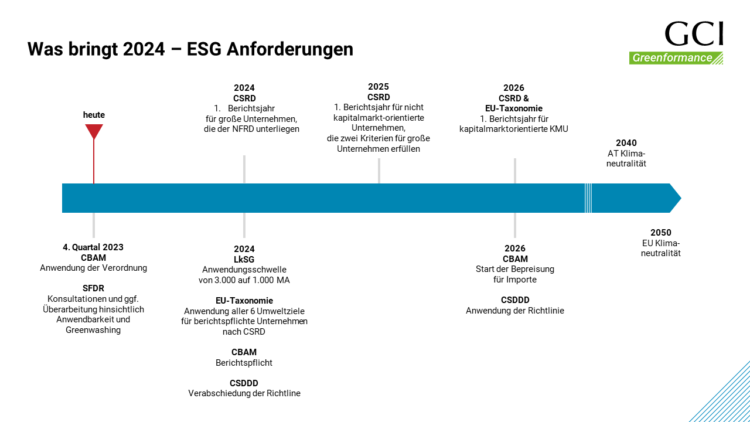

CBAM bis CSDDD: Einblick in die EU-Regulatorik ab 2024

Carbon Border Adjustment Mechanism (CBAM), die Sustainable Finance Disclosure Regulation (SFDR), das deutsche Lieferkettensorgfaltspflichtengesetz (LkSG), die EU-Taxonomie-Verordnung, die Corporate Sustainability Reporting Directive (CSRD) und die Corporate Sustainability Due Diligence Directive (CSDDD) formen den aktuellen Rahmen zur Verwirklichung des übergeordneten Ziels einer klimaneutralen EU bis 2050.

In diesem Beitrag bieten wir einen umfassenden Überblick über die Zeitpläne & Anforderungen dieser Regelungen und beleuchten die Implikationen für Unternehmen.

CBAM (Carbon Border Adjustment Mechanism):

Der CBAM wird bereits schrittweise seit Oktober 2023 eingeführt und soll bis 2026 vollständig implementiert sein. Er betrifft Unternehmen, die bestimmte Waren in die EU importieren, insbesondere in den Sektoren Energie, Zement, Düngemittel und Stahl. Betroffene Unternehmen müssen Emissionszertifikate erwerben, die den CO2-Emissionen ihrer importierten Produkte entsprechen. Die größte Herausforderung wird die genaue Ermittlung der Emissionen (Product-Carbon-Footprint) sein.

SFDR (Sustainable Finance Disclosure Regulation):

Diese Verordnung ist seit März 2021 in Kraft, es findet jedoch eine Konsultation zur Anwendbarkeit der Verordnung und Verhinderung von Greenwashing durch die EU-Kommission statt. Sie gilt für Finanzmarktteilnehmer in der EU. Es müssen detaillierte Informationen über die Nachhaltigkeitsrisiken, -wirkungen und -praktiken von Investitionsprodukten offenlegt werden. Die Herausforderung ist die Beschaffung zuverlässiger ESG-Daten. Da europäische Banken bis 2050 ihre Portfolios CO2-neutral ausgerichtet haben müssen, wird in der Kreditvergabe verstärkt auf nachhaltige Investments gesetzt.

LkSG (Lieferkettensorgfaltspflichtengesetz):

Das Gesetz trat bereits 2023 in Kraft und ab 2024 wird die Anwendungsschwelle von 3.000 auf 1.000 Mitarbeiter:innen reduziert. Betroffen sind Unternehmen mit Sitz oder Zweigniederlassung in Deutschland oder Zulieferbetriebe. Diese Unternehmen müssen ihre Lieferketten auf Menschenrechts- und Umweltrisiken überprüfen und entsprechende Risikomanagementmaßnahmen ergreifen. Zu den Herausforderungen gehören die Überwachung komplexer und globaler Lieferketten, die Einhaltung von Sorgfaltspflichten und die Berichterstattung.

EU-Taxonomie-Verordnung:

Die ersten Teile sind bereits anzuwenden, ab dem Jahr 2024 werden alle 6 Umweltziele der EU angewendet. Bisher betrifft sie Finanzakteure und große Unternehmen, ab 2024 auch die berichtspflichtigen Unternehmen nach der CSRD. Die Unternehmen müssen offenlegen, inwieweit ihre Aktivitäten als ökologisch nachhaltig eingestuft werden können (=taxonomiekonform). Da die erforderlichen Daten noch nicht in den Unternehmen vorhanden sind, müssen zusätzliche Prozesse und Kontrollmechanismen implementiert werden.

CSRD (Corporate Sustainability Reporting Directive):

Die CSRD wird ab 2024 schrittweise eingeführt. Zuerst ist sie für große Unternehmen die der NFRD unterliegen gültig. Diese Unternehmen müssen umfassende Informationen über ihre Nachhaltigkeitspraktiken offenlegen. Zu den typischen Herausforderungen gehören die Integration der Nachhaltigkeitsstrategie in die bestehende Unternehmensstrategie und die Sicherstellung der Datenqualität aus dem Nachhaltigkeitsmanagementsystem.

CSDDD (Corporate Sustainability Due Diligence Directive):

Die CSDDD wird derzeit noch im Trilog verhandelt und soll Anfang 2024 verabschiedet werden, wodurch sie 2026 national in Kraft treten wird. Die Richtlinie richtet sich voraussichtlich an alle in der EU ansässigen Unternehmen mit mehr als 500 Mitarbeiter:innen und einem weltweiten Umsatz von mehr als 150 MEUR und an außereuropäische Unternehmen, die in der EU geschäftlich tätig sind. Im Gegensatz zum deutschen LkSG betrifft die CSDDD Sorgfaltspflichten in Bezug auf Menschenrechte und Umwelt in der gesamten vor- und nachgelagerten Wertschöpfungskette (nicht nur bis maximal Tier-2). Vor diesem Hintergrund werden auch Unternehmen, die den Größenkriterien der CSDDD nicht entsprechen, zumindest mittelbar in der Lieferkette betroffen sein. Neben der Sicherstellung der Compliance sowie eines wirksamen Sorgfalts- und Risikomanagementprozesses entstehen aus der Regulatorik strategische Implikationen, diese können die Lieferantenauswahl, Wertschöpfungstiefe (Make-or-Buy) und Wettbewerbspositionierung betreffen.

Fazit:

Die bevorstehenden Anforderungen durch die ESG Regulatorik erfordern eine strategische Neuausrichtung in vielen Unternehmen. Jene, die diese Herausforderungen proaktiv angehen und Nachhaltigkeit in ihre Unternehmensstrategie integrieren, werden nicht nur den regulatorischen Anforderungen gerecht, sondern auch langfristig wirtschaftlichen Erfolg und positive Umweltauswirkungen erzielen.

Sie möchten mehr zum Thema Nachhaltigkeit erfahren, unsere Einschätzung dazu hören oder wissen, wie wir an die Herausforderung herangehen würden? Hier finden Sie unser Whitepaper zur Nachhaltigkeits-Transformation oder den Sustainability Navigator.

Natürlich freuen wir uns, wenn Sie direkt mit uns Kontakt aufnehmen – unser Ansprechpartner für das Thema Nachhaltigkeit ist Philip Wolfsteiner: p.wolfsteiner@gci-management.com

Weitere Artikel zum Thema

Nachhaltigkeitsmanagement als Treiber für Geschäftsmodellinnovation

In diesem Artikel betrachten wir anhand eines Beispiels aus der Praxis, wie die Instrumente Stakeholderanalyse, Wesentlichkeitsanalyse und Chancen Risiko-Profiling zur Geschäftsmodellinnovation im Unternehmen beitragen können.

Weiterlesen >

Bring back the Management to Sustainability Management

Nachhaltigkeit hat derzeit einen hohen Stellenwert auf den Unternehmensagenden, gerade darum erleben wir als Consulting Unternehmen auch Entwicklungen, die gut gemeint und kurzfristig durchaus notwendig, aber in ihrer Umsetzung zu oberflächlich sind. Denn einige Unternehmen fokussieren sich in ihren Aktivitäten aktuell zu stark auf die Sammlung und Aufbereitung von Daten, Compliance, externes Reporting gemäß der […]

Weiterlesen >")

Incentive-Systeme: Katalysatoren für nachhaltigen Unternehmenserfolg

Anreize schaffen, die sich positiv auf die langfristige Motivation und Leistungsbereitschaft von Mitarbeiter:innen auswirken, ist eine gängige Maßnahme des Performance Managements. Gerade finanzielle Anreizsysteme, also variable Gehaltsbestandteile, erfreuen sich großer Beliebtheit in der modernen Arbeitswelt. Dieses Governance-Tool ist einfach zu implementieren und richtet persönliche Ziele in Line an den Unternehmenszielen aus.

Weiterlesen >