Wo kommt der Profit wirklich her?

Der Turm von Pisa steht schief. Nicht weil nach oben hin unsauber gearbeitet wurde, sondern weil er auf einer unzuverlässigen Grundlage aufbaut. Die Neigung entstand deshalb, weil der lehmige, sandige Boden der Last des Turms nicht standhalten konnte. In eine vergleichbare Schieflage können Unternehmen geraten, deren Vertriebsstrategien und -steuerung auf dem morschen Boden einer fehlerhaften Kostenrechnung fußen. Wir wollen hier jedenfalls einer Cost+-Pricing-Logik nicht das Wort reden, denn Preise haben mit Kosten nichts zu tun – sie sollten nur möglichst diese abdecken, aber werden Kosten nicht verursachungsgerecht erfasst und inadäquat auf die Kostenträger zugerechnet, ergibt sich daraus unweigerlich eine verzerrte Angebotskalkulation. Taktische und mitunter strategische Entscheidungen werden dann auf einer schlichtweg falschen Datengrundlage getroffen. Es herrscht völlige Intransparenz darüber, wo der Profit tatsächlich herkommt – also welches Produkt bzw. welcher Kunde wieviel zum Unternehmenserfolg beiträgt oder eben nicht. Am Ende mag zwar trotzdem Gewinn herausschauen – aber in vielen Fällen mehr als Ergebnis glücklicher Umstände, als einer zielgerichteten Unternehmenssteuerung. In Wahrheit navigiert man mit einer inakkuraten Kostenrechnung bei Eisberggefahr durch den blickdichten Nebel.

Die Gemeinkosten-Falle

119 Jahre nachdem Schmalenbach die Deckungsbeitragsrechnung erfunden hat, ist es heute in vielen Unternehmen – mitunter auch in multinationalen Großunternehmen mit entwickelten Steuerungssystemen – immer noch Realität, dass Kosten nicht sauber jenen Produkten und Aufträgen zugerechnet werden, die sie tatsächlich verursachen. Während viele variable Kostenposten wie Rohstoffe, Betriebsmittel und beanspruchte Maschinenstunden üblicherweise gut definierbar und ihren Kostenträgern klar zuordenbar sind, verhält es sich mit den Fixkosten meist etwas schwieriger.

Die Problematik besteht einerseits in der Abgrenzung, andererseits in der adäquaten Zurechnung und Schlüsselung. Unsere Erfahrung hat gezeigt, dass sich auch in den Fixkosten in vielen Fällen Kostenblöcke verbergen, die ihren Kostenträgern sehr wohl – wenn nicht vollständig, dann zumindest in Teilen – direkt zurechenbar wären. Hierbei handelt es sich typischerweise um Kostenarten wie spezifische Aufwendungen für Forschung und Entwicklung, Qualitätsprüfung, Engineering und Produktmanagement. In der Zurechnung auf die Kostenträger werden diese fälschlicherweise als “Gemeinkosten” interpretiert, es wird oft grob hantiert und sie werden auf alle Produkte gleichermaßen heruntergebrochen bzw. geschlüsselt. Sie entstehen bei Aktivitäten bestimmter Abteilungen und Funktionen (Kostenstellen-)Kosten, die dann in Summe über die gesamte Kostenträgerbasis hinweg verteilt werden. Das ist zwar demokratisch, aber deshalb noch lange nicht gerecht. Denn auf diese Weise tarnen sich direkte Kosten im Gemeinkosten-Pelz und verfälschen damit alle darauf aufbauenden Kalkulationen in erfahrungsgemäß nicht unerheblichem Ausmaß.

Der Kompass zeigt nicht nach Norden

Eine nicht verursachungsgerechte Kostenzuordnung beeinträchtigt das gesamte Steuerungssystem Ihres Unternehmens. Fehler in der Kostenverteilung ziehen sich über die Produktkalkulation in die Deckungsbeitrags- bzw. Erfolgsrechnung. Daraus folgt eine Quersubventionierung von Produkten, die in Wahrheit höhere Aufwendungen verursachen als die aktuelle Kalkulation erfasst, deren Kostenlast aber von anderen, weniger kostenintensiven Produkten mitgetragen wird. Es gibt demnach keinerlei Transparenz über die wahren Produktprofitabilitäten. Ohne das Wissen, welche Produkte im Portfolio die tatsächlichen Gewinnbringer sind, wird eine Ergebnis-optimierende Steuerung de facto unmöglich. Eine semi-korrekte bzw. inkorrekte Kostenrechnung schafft eine verfälschte Basis sowohl für operative und taktische, als auch für strategische Entscheidungen und führt das Unternehmen damit blindlings ins Ungewisse.

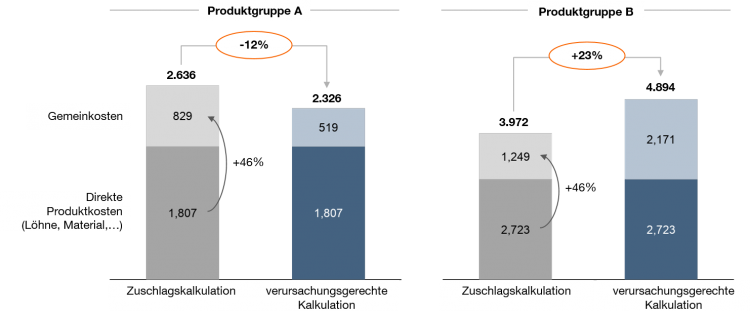

Die Abweichung ist oftmals signifikant

Unsere Erfahrung zeigt, dass die Bereinigung von Fehlern in der aktuellen Produktkostenrechnung oft zu signifikant anderen Ergebnissen führt. Das Ausmaß der Verzerrung kann enorm ausfallen. In einem Beispielfall aus der Technologiebranche, in dem Engineering-Aufwendungen nicht verursachungsgerecht auf die Produkte bzw. Produktgruppen umgelegt wurden, haben wir mittels einer detaillierten Prozesskostenrechnung Abweichungen bei jedem einzelnen Kostenträger festgestellt. Das Unternehmen hatte die Engineering-Kosten bis zu diesem Zeitpunkt mit einem fixen Aufschlag von 20% auf die variablen Kosten aller Produkte umgelegt. Durch präzise Erhebung des Aufwands und verursachungsgerechte Verrechnung konnten Abweichungen gegenüber der bisherigen Produktkostenrechnung zwischen 6% und 66% in beide Richtungen korrigiert werden. Abbildung 1 veranschaulicht den Kalkulationsfehler in diesem Fallbeispiel auf Produktgruppen-Niveau.

Abb. 1: Abweichung der Kostenrechnungssätze (€/Stück) anhand von Produktgruppen

Auch kundenseitig lauert die Gemeinkosten-Falle

Ähnlich wie auf Produktebene, kann es auch kundenseitig zu Verzerrungen in der Kostenallokation kommen. Während Kostenarten wie Rabatte, Boni, Provisionen und Frachtkosten den jeweiligen Kunden üblicherweise schon direkt zugerechnet werden, entstehen bei der Verteilung von Kosten für Kundenbetreuung und Servicierung oft Fehler. Die sogenannten “Cost-to-serve” umfassen beispielsweise Zahlungskonditionen, Vertriebsaufwendungen, Lager- und Logistikkosten, sowie Prüfkosten und Aufwendungen für Reklamationen. Nicht alle Kunden verursachen Serviceaufwendungen dieser Art im selben Ausmaß. Die Komplexität im Auftragsabwicklungsprozess und spezifische Anforderungen hinsichtlich z.B. Sonderverpackungen, Kommissionierung und Qualitätsprüfung variieren erfahrungsgemäß stark von Kunde zu Kunde. Trotzdem werden diese Kosten typischerweise unter dem Deckmantel der Vertriebsgemeinkosten nach Kenngrößen wie Umsatz oder Absatz auf den gesamten Kundenstamm umgelegt.

Die Folge: Auch auf Kundenebene kommt es durch unpräzise Kostenrechnung zu einer Verfälschung der wahren Kundenprofitabilität. Auf dieser Basis können logischerweise keine akkuraten Vorkalkulationen für Angebotslegungen zustande kommen. Hinzu kommt, dass nicht selten auch verabsäumt wird, Nachkalkulationen nach Auftragsabschluss anzustellen, was dazu führt, dass Abweichungen vom ursprünglichen Angebot unentdeckt bleiben und oft von Angebot zu Angebot bei diesem Kunden weitergezogen werden.

Eine unheilige Hochzeit

Verheiratet man nun die beiderseits verfälschten Daten über Produkt- und Kundenprofitabilität, entsteht ein völlig verzerrtes Bild darüber, wo der Profit herkommt. Infolgedessen herrscht vielerorts Unwissen darüber, welche Kunden und Produkte die wahren Gewinnbringer sind. Dies führt dazu, dass im Kunden- und Produktportfolio an den falschen Stellen investiert bzw. gespart wird und der Vertrieb seine Marketing- und Verkaufsanstrengungen fehlleitet. Im worst case lehnen Sie Aufträge ab, die in Wahrheit profitabel wären oder entscheiden, eine Produktlinie weiterzuführen, die Sie tatsächlich mehr kostet als sie einbringt.

Angesichts der Tragweite von strategischen Fehlentscheidungen und des beobachteten teilweise signifikanten Ausmaßes der Abweichungen empfehlen wir, bei der Kostenrechnung so präzise wie möglich vorzugehen und diese in bestimmten Frequenzen (z.B. einmal jährlich) auch an eine geänderte Kostensituation anzupassen. Die technologischen Möglichkeiten erlauben heute in vielen Bereichen eine saubere, verursachungsgerechte Kostenerfassung mit vergleichsweise geringem Aufwand. Oft kann schon die Einführung einer Zeiterfassung, beispielsweise im Engineering-Bereich, erhebliche Erkenntnisgewinne durch Verrechnung der effektiv geleisteten Mitarbeiterstunden auf Produkte oder Produktgruppen bringen.

Besteht der Verdacht einer unsachgemäßen Kostenzurechnung, empfiehlt sich eine detaillierte Prozesskostenrechnung, um etwaige Fehlallokationen aufzudecken. Diese Methode hat sich bei der Zuordnung von Gemeinkosten zu den sie tatsächlich verursachenden Produkten und/oder Kunden besonders bewährt. Ein Vorgehensmodell, wie Sie auf Basis einer Prozesskosten-Analyse die Zukunftsfähigkeit Ihrer Produkte und Prozesse bewerten, können Sie hier downloaden.

Wenn Sie sicher sind, dass Ihre Kosten heute beidseitig korrekt gemessen und umgelegt werden, kann Ihnen das GCI Profit-Dashboard dabei helfen, Klarheit über die wahren Gewinntreiber in Ihrem Portfolio zu schaffen. Folgen Sie diesem Link, um das GCI Profit-Dashboard downzuloaden.

Anton Bruckner sagte einmal: “Wer hohe Türme bauen will, muss lange beim Fundament verweilen.” Wir sagen: “Wer Ergebnis-optimierend steuern will, muss lange bei der Kostenrechnung verweilen.” Sollten Sie jedoch die Vermutung haben, dass auch Ihre Produktkalkulation bzw. Ihre Vor- oder Angebotskalkulation auf einer verzerrten oder unpräzisen Kostenallokation aufbaut, beraten wir Sie gerne!

Weitere Artikel zum Thema

Business War Gaming in der Praxis: Mut zur Selbst-Kannibalisierung als Erfolgsfaktor

In komplexen Entscheidungssituationen ist der smarteste Move oft nicht der offensichtlichste. Das eigene Geschäftsmodell selbst zu kannibalisieren scheint zunächst nach einer wenig vielversprechenden Erfolgsstrategie. Im Fall eines Versanddienstleisters stellte es sich nach einem Business War Game aber als effektive Verteidigungstaktik heraus: Gerüchten zufolge plante eine staatliche Behörde ein digitales Konkurrenzangebot zum physischen Kerngeschäft unseres Klienten. […]

Weiterlesen >

Die rapide steigende Inflation wird zum Stresstest für die produzierende Industrie. Rohstoff- und energieintensive Branchen sind von der derzeitigen Preisentwicklung besonders betroffen: Ihre Beschaffungskosten explodieren während sie das Margenrisiko nicht weiterreichen können. Denn die wenigsten Industrieunternehmen sind in der Lage, kurzfristig Preiserhöhungen durchzusetzen. Der Rest landet in der Margenfalle. Dort kommt es wie nirgends sonst […]

Weiterlesen >

Business War Gaming: Was wäre, wenn…

… ein neuer Mitbewerber Ihrem Unternehmen das Kerngeschäft streitig macht? Oder eine disruptive Technologie das Konsumverhalten von Grund auf revolutioniert? In solchen Fällen stehen Unternehmen oft perplex vor neuen Marktbedingungen. Für einen durchdachten, strategischen Move fehlt dann meist die Zeit. Es kommt zu unüberlegten Kurzschlusshandlungen, die schon vielen Unternehmen die Wettbewerbsposition gekostet haben. Damit das […]

Weiterlesen >